Artículo presentado en el Máster Profesional de la FIA – Gestión de Negocios Asignatura: Valoración de Empresas – Clase 8 Alumno de Maestría Ronaldo Corrêa Martins en coautoría con el Prof. Dr. Rodolfo Leandro de Faria – PHD en Administración por la FEA-USP y Profesor de la FIA – Fundação Instituto de Administração

¿Cómo invertir? ¿Dónde invertir? ¿Debo comprar acciones de qué empresa? ¿Cuál es el valor de una empresa? ¿Qué valor de una empresa debe considerarse en la adquisición o fusión de empresas?

Son preguntas frecuentes en el mercado, tanto de inversores como de personas normales, no de expertos financieros.

¿Son sencillas las respuestas?

No. No son sencillas. Sabemos que muchos cuestionan los beneficios obtenidos por algunos inversores, imaginando que tienen «suerte».

Por el contrario, los inversores y expertos en adquisiciones y fusiones utilizan numerosos métodos de valoración de organizaciones para la toma de decisiones de inversión.

Entre los principales métodos de valoración de empresas, los más utilizados por el mercado son los siguientes:

- Valoración por Valor Patrimonial;

- Valoración por Valor de Mercado;

- Valoración múltiple;

- Valoración por flujo de caja descontado.

Cada uno de ellos tiene sus particularidades y su importancia para cada fase de la empresa, de la negociación o de la transacción que se pretenda realizar.

Resulta que el método del Flujo de Caja Descontado (FCD) es el más utilizado en la valoración de empresas para la toma de decisiones de inversión.

Sin embargo, como parte de los métodos de valoración de empresas, además del Flujo de Caja Descontado – FCD, es fundamental evaluar y utilizar el método de la Tasa de Crecimiento, una de las metodologías más importantes para definir el valor de una entidad organizacional.

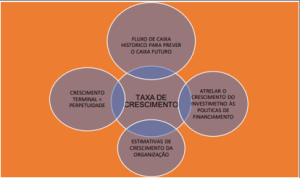

Según Damodaram (2014), la adopción de la Tasa de Crecimiento debe tener en cuenta:

- El crecimiento histórico de la organización para predecir futuros flujos de caja.

- Las estimaciones de crecimiento de la organización

- Vincular el crecimiento de la inversión a las políticas de financiación de las organizaciones

Otro elemento clave de la Tasa de Crecimiento es el crecimiento terminal, más conocido como perpetuidad, que actúa como una barrera, una desviación estándar, para medir el crecimiento y el valor de la empresa. Un elemento clave en el uso del crecimiento terminal son las hipótesis de inversión de las organizaciones.

El propósito fundamental de la Tasa de Crecimiento es establecer el flujo de caja futuro, considerando la vida esperada de la inversión. La siguiente demostración presenta una dimensión de los elementos considerados en el uso de la Tasa de Crecimiento.

[Leyenda:]

- Flujo de caja histórico para predecir el efectivo futuro

- Crecimiento terminal = perpetuidad

- Vinculación del crecimiento de la inversión a las políticas de financiación

- Estimaciones del crecimiento de la organización

- Tasa de crecimiento

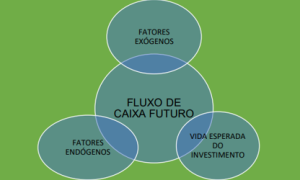

Por lo tanto, a diferencia del Fondo de Caja Descontado – FDC, que busca traer a valor presente el flujo de caja para un período determinado – oscila entre 5 y 10 años, por lo tanto, limitado (Olivo, 2021), la Tasa de Crecimiento tiene como objetivo determinar el flujo de caja futuro a valor presente para un período futuro indeterminado. Para ello, esta metodología debe considerar una serie de factores endógenos y exógenos como variables en su formulación matemática, como se muestra en los gráficos a continuación.

[Leyenda:]

- Factores exógenos

- Factores endógenos

- Duración prevista de la inversión

- Flujo de caja futuro

[Leyenda:]

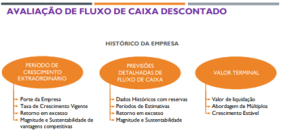

EVALUACIÓN DEL FLUJO DE CAJA DESCONTADO

HISTORIA DE LA EMPRESA

| Periodo de crecimiento extraordinario | Previsión detallada del flujo de caja | Valor terminal |

| – Tamaño de la empresa

– Tasa de crecimiento vigente – Exceso de rentabilidad – Magnitud y sostenibilidad de las ventajas competitivas |

– Datos históricos con reservas

– Períodos estimados – Exceso de rentabilidad – Magnitud y sostenibilidad |

– Valor de liquidación

– Enfoque múltiple – Crecimiento estable |

[Leyenda:]

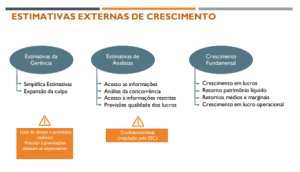

ESTIMACIONES DE CRECIMIENTO EXTERIOR

| Estimaciones de la dirección | Estimaciones de los analistas | Crecimiento fundamental |

| – Simplifica las estimaciones

– Ampliación de culpa |

– Acceso a la información

– Análisis de la competencia – Acceso a información restringida – Previsiones sobre la calidad de los beneficios |

– Crecimiento de las ganancias

– Rentabilidad de los fondos propios – Rentabilidad media y marginal – Crecimiento de las ganancias de operación |

| Lista de deseos x previsiones realistas

Vinculación a los premios rebaja las expectativas |

Confidencialidad

(regulada por la SEC) |

Además de éstos, otros factores que deben tenerse en cuenta se refieren a ciertas «barreras» al crecimiento de la empresa, y están relacionados con:

- Factores del alto crecimiento de las organizaciones

- Tamaño de la empresa

- Tasa de crecimiento en efecto y retorno de los excesos

- Magnitud y sostenibilidad de las ventajas competitivas

Tales factores están vinculados a las fases de la Tasa de Crecimiento – dos fases: la primera que considera:

- Periodo de crecimiento extraordinario = flujos de caja de este periodo

- Los datos históricos deben considerarse con reservas

- Períodos de estimaciones

- Ganancias negativas

Además, la segunda, que considera el crecimiento por tasas estables – por tiempo indefinido – después del año terminal, tiene los siguientes elementos:

- Duración del periodo de crecimiento extraordinario

- Estimación de los flujos de caja durante el periodo de gran crecimiento

- Cálculo del valor terminal = trayectoria de los flujos de caja en el año terminal

Para una mejor comprensión conceptual de lo expuesto, a continuación se exponen los fundamentos utilizados por Damodaram (2014):

1 – Escenario de rentabilidad estable del capital

- Tasa de reinversión

- Mide cuánto está sembrando una empresa para generar crecimiento global;

- Los estados financieros más recientes de la empresa son adecuados para la evaluación;

- La madurez de los negocios tiende a reducir la tasa de reinversión;

- Rentabilidad del capital

- Basado en la rentabilidad de las empresas sobre las inversiones existentes.

- Cualquier empresa que obtenga una rentabilidad del capital superior a su coste de capital está generando un exceso de rentabilidad;

- Estos rendimientos pueden constituir una ventaja competitiva o barreras de entrada para los competidores;

- Rentabilidades elevadas durante largos periodos demuestran que la empresa posee una ventaja competitiva permanente.

2 – Escenario positivo y variación de la rentabilidad del capital

- Cuando cambie la rentabilidad del capital, la tasa de crecimiento prevista tendrá un segundo elemento:

Rentabilidad del Capital

Tasa de Crecimiento

Ejemplos:

- Empresas con baja rentabilidad del capital que mejoran la eficiencia operativa y los márgenes;

- Empresas con muy alta rentabilidad del capital por sus inversiones activas con nuevos competidores en el negocio.

3 – Escenario de rentabilidad negativa del capital

Crecimiento de los ingresos

- La tasa disminuirá a medida que aumenten los ingresos;

- Las tasas compuestas de crecimiento de los ingresos a lo largo del tiempo pueden parecer bajas;

- Seguimiento de los ingresos en dólares;

- Las hipótesis de crecimiento de los ingresos y los márgenes de explotación deben ser coherentes internamente;

- Juicios subjetivos (competencia, capacidad de la empresa para gestionar el crecimiento de los ingresos y sus habilidades de marketing).

- Previsiones de margen de explotación

- Las empresas de alto crecimiento, al principio de su ciclo de vida, tienen ingresos bajos y márgenes de explotación negativos.

- Si el crecimiento de los ingresos convierte los ingresos bajos en ingresos altos, pero los márgenes de explotación siguen siendo negativos → no hay valor de la empresa, y no sobrevivirán;

- Principal insumo del alto crecimiento es el margen operativo esperado → cuando madura.

4 – Escenario de rentabilidad negativa del capital

- Ratio ventas/capital

- Relacionando el crecimiento de los ingresos con las necesidades de reinversión, se analizan los ingresos que genera cada dólar de capital invertido.

- Esta ratio (ventas/capital) permite estimar la inversión adicional para generar el crecimiento de los ingresos previstos.

- Esto puede ocurrir mediante proyectos internos o capital circulante.

- Vínculo de rentabilidad del capital

- El mayor riesgo es utilizar la ratio ventas/capital, con el objetivo de generar vistas de reinversiones. Puede subestimar o sobrestimar dichas necesidades;

- Para estimar la rentabilidad del capital, utilice el beneficio de explotación después de impuestos y divídalo por el capital invertido;

- Empresas que hoy pierden dinero, la rentabilidad del capital será negativa al principio, pero mejorará a medida que mejoren los márgenes.

5 – VALOR TERMINAL O PERPETUIDAD

Damodaran (2014), señala que no es factible estimar los flujos de caja para siempre calculando un valor terminal de la empresa a partir de un momento determinado.

Este valor terminal a efectos de valoración de empresas suele calcularse suponiendo una continuidad de la actividad.

Considerando una tasa de crecimiento estable, es posible calcular el valor terminal mediante un modelo de crecimiento a perpetuidad.

[Leyenda:]

- Valor terminal

- Valor de liquidación

- Enfoque múltiple

- Crecimiento estable

- VALOR TERMINAL – VALOR DE LIQUIDACIÓN

Se supone que la empresa cesará su actividad en un momento determinado en el futuro y venderá los activos por la oferta más alta.

La estimación del valor de liquidación puede obtenerse de dos formas:

- (i) Valor contable de los activos ajustado en función de la inflación del periodo;

- (ii) Valor basado en el poder de generación de beneficios de los activos.

El valor estimado de la deuda en el año terminal debe restarse del valor de liquidación para llegar a los procedimientos de liquidación para los inversores de capital.

- VALOR TERMINAL – enfoque múltiple

- Empresa en funcionamiento en el momento de la estimación del valor final;

- El valor se estima por un múltiplo de los beneficios o ingresos de ese año;

- Método sencillo, pero de influencia en el valor final relevante;

- La fuente puede ser criticada;

- Cuando los múltiples se estiman mediante procesos comparables, se obtiene una combinación arriesgada de valoración relativa y de flujos de caja descontados.

- Una valoración del flujo de caja debe proporcionar una estimación del valor intrínseco, no relativo.

- La forma más coherente de estimar el valor terminal en un modelo de flujo de caja descontado es mediante el valor de liquidación o un modelo de crecimiento estable.

- VALOR TERMINAL – modelo de crecimiento estable

Los cambios en la tasa de crecimiento estable (TCE) pueden alterar el valor terminal de forma significativa.

El efecto es mayor a medida que la tasa de crecimiento se aproxima a la tasa de descuento.

El hecho de que una TCE se mantenga para siempre impone restricciones a lo que pueden conseguir.

Tasa de crecimiento constante < tasa de crecimiento global de la economía.

Ajustar la TCE para que sea inferior o igual a la tasa de crecimiento de la economía es la medida más sensata y garantiza que la tasa de crecimiento sea inferior a la tasa de descuento.

La tasa libre de riesgo forma parte de la tasa de descuento y de la tasa de crecimiento de la economía.

A largo plazo, la tasa real sin riesgo convergerá a la tasa de crecimiento real de la economía y la tasa de riesgo nominal se acercará a la tasa de crecimiento nominal de la economía.

La regla básica es que la tasa de crecimiento estable no debe superar la tasa sin riesgo utilizada en la valoración.

Restricciones al crecimiento estable

Es necesario evaluar 3 cuestiones para juzgar cuáles son los límites de la tasa de crecimiento estable (TCE):

- ¿La empresa es local o multinacional?

Interno: la tasa de crecimiento de la economía nacional es el valor límite.

Externo: la tasa de crecimiento de la economía mundial será el valor límite.

- ¿Valoración en términos nominales o reales?

Si la valoración es nominal, la TCE debe ser una tasa de crecimiento nominal, debe incluir una previsión de inflación.

Si la valoración es real, la TCE debe limitarse a un nivel inferior.

iii. Moneda utilizada para estimar los flujos de caja y las tasas de descuento

Los límites de la TCE varían en función de la moneda utilizada.

Si se utiliza una moneda de alta inflación para estimar los flujos de caja y las tasas de descuento, el TCE será elevado, ya que la inflación se suma al crecimiento real.

Si se utiliza una moneda de baja inflación, los límites serán más bajos.

SUPUESTOS DE CRECIMIENTO ESTABLE

En toda valoración de flujo de caja descontado, hay dos supuestos básicos

Primero: características que tendrá el crecimiento estable en términos de rentabilidad de la inversión, coste de los fondos propios y coste del capital.

Segundo: cómo hará la empresa objeto de valoración la transición de un crecimiento elevado a un crecimiento estable.

Características del crecimiento estable

Las empresas son de menor riesgo, utilizan más deuda, tienen una rentabilidad excesiva menor (o nula) y reinvierten menos que las empresas de alto crecimiento.

Ajuste de cada una de estas variables

- i) Riesgo de las acciones

Las empresas de alto crecimiento están expuestas al riesgo de mercado, betas > 1,5 o incluso 2.

A medida que el mercado madura, menor exposición y betas cercanas a 1.

Empresas más volátiles → beta de 1,2. USA betas entre 0,8 y 1,2, rango para betas de periodo estable.

Para las empresas de materias primas con betas < 1, la beta puede mantenerse en los niveles actuales.

Si hay estimaciones de crecimiento, la beta debe ajustarse al alza, cerca de 1, pero requiere diversificación en otros negocios.

- ii) Rentabilidad del proyecto

Tiende a tener una alta rentabilidad del capital y de los fondos propios y a obtener rendimientos excesivos.

En el proceso de crecimiento constante, es más difícil mantener una rentabilidad excesiva. Rentabilidad del capital igual al coste del capital.

Suponer que la rentabilidad de los fondos propios y del capital se aproximará a las medias del sector producirá estimaciones más razonables del valor de muchas empresas.

iii) Ratios de endeudamiento y coste de la deuda

Utilizan menos deuda que los de crecimiento estable. Con la madurez aumenta la capacidad de endeudamiento.

A la hora de valorar los fondos propios, la modificación de la ratio de endeudamiento cambiará tanto el coste de los fondos propios como los flujos de caja esperados.

La pregunta práctica es ¿qué ratio de endeudamiento y qué coste de la deuda se utilizan en el crecimiento estable?

Debe examinarse el apalancamiento financiero de las empresas más grandes y maduras del segmento.

Utilice el coeficiente de apalancamiento y el coste de la deuda medios del sector para la empresa en crecimiento estable.

- iv) Ratios de reinversión y retención

La reinversión es inferior a la de las empresas de alto crecimiento.

Captar los efectos sobre la reinversión de un crecimiento más lento.

Garantizar que la empresa reinvierte lo suficiente para mantener la tasa de crecimiento estable en la fase terminal.

- i) Modelo de descuento de dividendos: La tasa de crecimiento esperada del beneficio por acción está en función del coeficiente de retención y de la rentabilidad de los fondos propios.

- ii) Modelo de flujo de caja libre a fondos propios (FCFE): Centrado en el aumento de los ingresos netos.

La TCE es función de la tasa de reinversión en capital y de la rentabilidad de los fondos propios.

iii) Modelo de flujo de caja libre para la empresa (FCFF): Crecimiento esperado de la ganancia de explotación en función de la rentabilidad del capital y la tasa de reinversión.

La tasa de reinversión utilizada para generar el flujo de caja libre en el primer momento de crecimiento estable.

Vincular la tasa de reinversión y la ratio de retención a la tasa de crecimiento estable también hace que la valoración sea menos susceptible a los supuestos sobre crecimiento estable.

La transición hacia un crecimiento estable

Cuando se decide que la empresa tendrá un crecimiento estable en algún momento del futuro, se debe analizar cómo cambiará a medida que se acerque a ese crecimiento.

Para ello existen tres escenarios:

- i) Mantener una tasa de crecimiento elevada durante un periodo y luego pasar bruscamente a un crecimiento estable, modelo en dos etapas.

Aplicado a empresas con una tasa de crecimiento moderada, la transferencia no será drástica;

- ii) Mantener una tasa de crecimiento elevada durante un período y luego pasar por fases de transición (las características cambian gradualmente), modelo de tres etapas.

Aplicado a altas tasas de aumento del beneficio de explotación, permite ajustes en la tasa de crecimiento, la característica de riesgo, la rentabilidad del capital y las tasas de reinversión;

iii) Las características cambian cada año, desde el periodo inicial hasta la fase de crecimiento estable, modelo de n etapas.

Se aplica a empresas jóvenes o con márgenes negativos.

ENFOQUE DE ESTIMACIÓN – VALOR ESPERADO

El flujo de caja → estimado en diferentes escenarios, de optimista a pesimista, y las conclusiones se basan en un rango de valores.

Pasos por seguir:

- i) Identificación de escenarios – el mejor y el peor escenario, y en análisis más sofisticados se crea a partir de factores macroeconómicos o competitivos.

- ii) Estimación de los flujos de caja y valoración en cada escenario – sigue un proceso de verificación de la primera etapa. Se estiman los flujos de caja esperados en cada escenario. Los valores son diferentes en cada escenario analizado.

iii) Estimación de la probabilidad de cada escenario: cada escenario tiene una probabilidad. Sin esta información, el responsable de la toma de decisiones no puede evaluar las estimaciones de valor.

- iv) Presentación del resultado – puede presentarse de dos maneras:

Calcular un valor esperado entre los escenarios – estimado por la probabilidad de ocurrencia.

Informar de un rango de valores como el valor más bajo o el valor más alto para todos los escenarios representados al final de la lista.

ENFOQUE DE ESTIMACIÓN – SIMULACIONES

Las simulaciones aumentan la flexibilidad en el tratamiento de las incertidumbres.

La distribución del valor se estima para cada parámetro de la valoración (crecimiento, cuota de mercado, margen operativo, beta, etc.). De cada distribución se extrae un resultado: un flujo de caja y un valor únicos.

Es posible obtener una distribución que refleje la incertidumbre básica a la hora de estimar las entradas de la valoración.

Hay dos restricciones a las buenas simulaciones

- i) informativas: estimar distribuciones de valor para cada entrada de la valoración es difícil;

- ii) Restricción computacional.

Hay tres problemas potenciales:

- i) Entradas incorrectamente especificadas en cuanto a tipo y parámetros;

- ii) Concepto erróneo: los flujos de caja de la simulación están ajustados al riesgo porque cuentan con la probabilidad de malos resultados;

iii) El análisis de escenarios y la simulación comparten y duplican el recuento de riesgos.

Primero se calcula un valor esperado mediante las tasas de descuento ajustadas al riesgo y luego se considera la probabilidad de que el valor sea inferior.

Olivo (2021) muestra en detalle los supuestos y metodologías para calcular el valor de perpetuidad, y su relevancia en su metodología Tasa de Crecimiento.

CONCLUSIONES – Cuáles son los Conceptos e supuestos para evaluar el valor de las organizaciones, utilizando el método de la Tasa de Crecimiento

- La previsión del flujo de caja futuro es la clave para valorar las empresas

- Las tasas de crecimiento pasadas no generan previsiones fiables

- Las estimaciones de crecimiento de directivos y analistas son parciales

- Para que la valoración sea coherente, el crecimiento previsto debe estar vinculado a la política de inversión de la empresa.

- Para mantener valores terminales restringidos y razonables:

Tasa de crecimiento adoptada ≤ Tasa de crecimiento de la economía

Tasa de reinversión coherente con la tasa de crecimiento

Por último, y tomando prestadas las consideraciones de Ignacio Vélez-Pareja (2011) en su trabajo, «encontramos restricciones en el valor de un parámetro utilizado en la definición del coste de capital para perpetuidades y valores terminales: la tasa de crecimiento del flujo de caja libre. Cuando se define la tasa de crecimiento del flujo de caja libre, la advertencia habitual es fijarla por debajo del crecimiento de la economía o del sector, porque a largo plazo la empresa sería mayor que la economía o el sector. Este enfoque puede considerarse un tanto estándar en el sentido de que generalmente toman el crecimiento de NOPLAT (matemáticamente) y/o comprueban que es conforme al enunciado anterior. Sin embargo, en este artículo proponemos encontrar otros límites objetivos derivados de la formulación para el coste del capital a perpetuidad y de la fórmula tradicional para el valor terminal en un mundo en el que la tasa de descuento para la economía fiscal es Kd, el coste de la deuda. Estos límites proporcionan criterios adicionales para determinar el valor de g. Los límites se calculan en términos de la tasa real de crecimiento. Utilizaremos un ejemplo para mostrar los efectos de la violación de estos límites. El cálculo de estos límites es muy importante en la valoración porque normalmente el valor terminal es una parte significativa del valor apalancado de la empresa.»

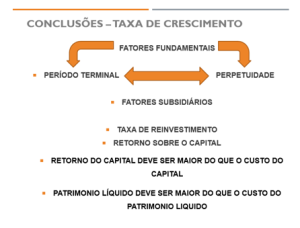

[Leyenda:]

- CONCLUSIONES – TASA DE CRECIMIENTO

- Factores fundamentales

- Periodo terminal

- Perpetuidad

- Factores subsidiarios

- Tasa de reinversión

- Rentabilidad del capital

- Rentabilidad del capital superior al coste del capital

- Los fondos propios deben ser superiores al coste de los fondos propios

CONCLUSIONES – TASA DE CRECIMIENTO

FLUJO DE LOS FLUJOS DE CAJA DESCONTADO

Su principal objetivo es traer el valor de la empresa del futuro al presente, a partir de las proyecciones futuras, teniendo en cuenta las barreras y los factores de valoración internos y externos, principalmente el período terminal y la perpetuidad del negocio.

Tasa de crecimiento es el flujo de flujos descontados, teniendo como barrera o una verdadera desviación estándar, la perpetuidad, para determinar el valor de la empresa, para ser objeto de inversión o transacción.

Bibliografía

Olivo, Rodolfo L. F.; Breve História das Finanças e as suas lições práticas para investidores, Almedina,2021, pages 295, 301-304.

A Damodaran – Investment Valuation, 2002 – pages.stern.nyu.edu

Ignacio Velez-Pareja SSRN Electronic Journal (2011) Proper Determination of the Tasa de Crecimiento for Growing Perpetuities: The Tasa de Crecimiento for the Terminal Value