Foi publicada a Lei 14.689/2023 que reintroduziu o voto de qualidade, ou voto de minerva, no sistema processual tributário administrativo.

Minerva para os romanos, conhecida como Atena para os gregos, na mitologia grega, foi responsável pelo voto que desempatou o julgamento de Orestes, declarando-o inocente, naquele que muitos acreditam ter sido o primeiro julgamento da história. O referido termo, passou a ser utilizado para representar o voto de desempate e deveria, em sua essência, corresponder à escolha sábia ou certa de alguma coisa.

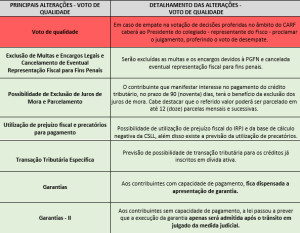

O retorno do voto de qualidade, obviamente, é prejudicial ao contribuinte, pois caberá ao presidente do colegiado, o qual é representante do fisco, proferir o voto de desempate.

No entanto, a Lei 14.689/2023 traz outras medidas que atenuam o prejuízo e são positivas ao determinarem uma série de benefícios aos contribuintes quando o processo administrativo for resolvido no CARF, de maneira favorável ao Fisco pelo voto de qualidade, são elas:

- Exclusão da multa e dos encargos legais;

- Cancelamento de eventual representação para fins penais;

- Exclusão dos juros de mora, caso o contribuinte pague o crédito tributário no prazo de 90 (noventa) dias;

- Na hipótese do item iii, os valores podem ser parcelados em até 12 (doze) vezes, mensais e sucessivas, com a possibilidade de utilização de prejuízos fiscais do IRPJ e da base de cálculo negativa da CSLL, além da utilização de precatório;

- Transação Tributária de iniciativa do sujeito passivo;

- Os contribuintes que não optarem pelo pagamento previsto nos itens iii e seguintes, e possuírem boa capacidade de pagamento (segundo pressupostos e comprovações previstas na lei), poderão discutir os créditos tributários sem a apresentação de garantia judicial, e

- Os contribuintes que não cumprirem os requisitos previstos na lei e não se enquadrarem no conceito de “boa capacidade de pagamento”, deverão apresentar garantia, no entanto, não será admitida a sua execução até o trânsito em julgado da medida judicial.

A Lei 14.689/2023, trouxe, ainda, a inclusão de dispositivo legal que passa a prever a possibilidade de o contribuinte realizar sustentação oral, também quando do julgamento na primeira instância administrativa, perante as Delegacias Regionais de Julgamento, e não apenas no âmbito do CARF como era antes da sua publicação.

Abaixo, reproduzindo o texto em questão e de maneira ilustrada, segue pequeno roteiro destacando o ponto negativo e os pontos positivos da referida legislação, sendo que o vermelho representa o ponto negativo e o verde os pontos positivos.

Com essas alterações e muitas dúvidas jurídicas, todos podem avaliar os custos para a sociedade como um todo, em função do aumento da litigiosidade tributária e o funcionamento da máquina governamental.

Para maiores esclarecimentos contatar o Dr. Fernando Giacon Ciscato, Advogado Líder da Área do Contencioso Tributário do RONALDO MARTINS & Advogados: fernando.ciscato@ronaldomartins.adv.br, tel: (11) 94537-5906.